Für indexorientierte Aktienanlagen gehört der MSCI World zu den Favoriten. So ist dieser Index unter anderem im Pantoffelportfolio von Stiftung Warentest das bevorzugte Instrument für die Aktienanlage.

Wie so oft gilt jedoch: Finanzempfehlungen rufen auch Widerspruch hervor – und inspirieren dazu, Alternativen zu entwickeln.

Anfang April 2026 stellte die Frankfurter Allgemeine Sonntagszeitung das Index-Portfolio von Ali Masarwah, Geschäftsführer des Fondsberatungshauses Envestor, vor. Der Vorschlag Masarwahs sei – so der Autor Dennis Kremer – ein „eleganter Weg“, um das hohe US-Gewicht einer reinen MSCI-Anlage zu reduzieren und zugleich vernachlässigte Anlageklassen stärker zu berücksichtigen.

{kind=link}

Das Masarwah-Portfolio setzt sich wie folgt zusammen:

- MSCI World ex USA (37,5 %)

- S&P 500 (12,5 %)

- MSCI Emerging Markets IMI (25 %)

- MSCI World Small Cap (25 %)

Die von Masarwah angeführten Argumente für dieses Portfolio, die Kremer referiert, sind durchaus plausibel. Allerdings bleibt der Artikel einen Backtest der Kursentwicklung schuldig. Ohne die Aussagekraft rein rückblickender Analysen überbewerten zu wollen, lassen sich daraus dennoch wertvolle Anhaltspunkte ableiten: im Hinblick auf Performance und Volatilität.

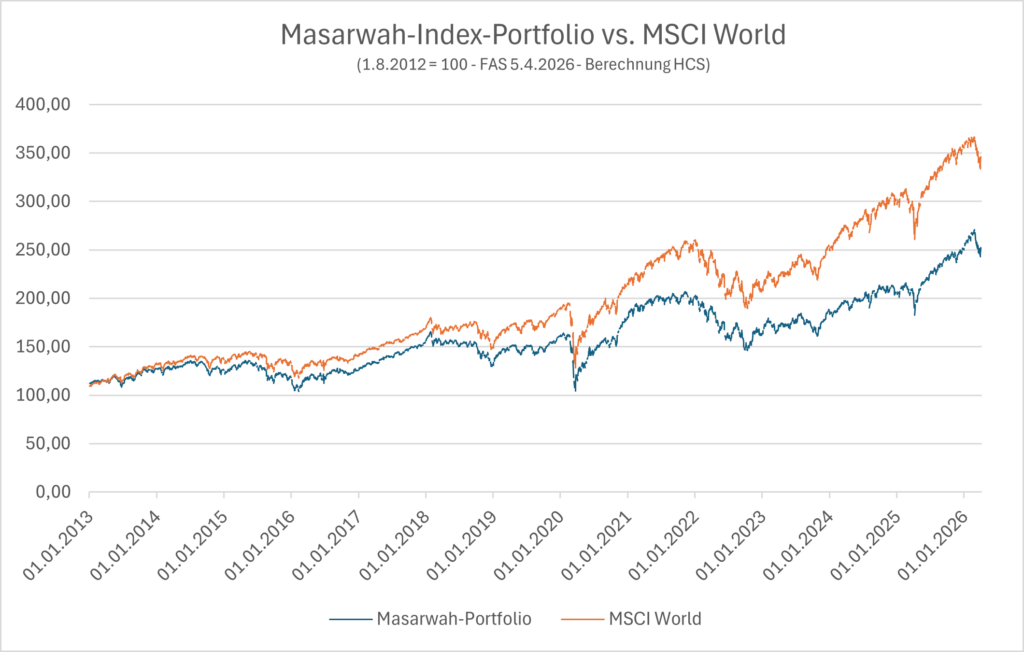

Ich habe daher den Kursverlauf des Masarwah-Portfolios dem MSCI World gegenübergestellt. Beide Anlagen wurden zum 1. August 2012 auf einen Ausgangswert von 100 normiert.

Kurz zusammengefasst: Bis April 2026 erreicht das Masarwah-Portfolio etwa das 2,5-Fache seines Ausgangswerts, während der MSCI World im gleichen Zeitraum auf rund das 3,5-Fache zulegt. Beide Entwicklungen nehmen um ihre Trendlinien herum einen sehr ähnlichen Verlauf; signifikante Unterschiede in der Volatilität sind nicht erkennbar.

Der Kursverlauf führt zu einer kritischen Betrachtung der im Masarwah-Portfolio enthaltenden einzelnen Indizes. Und zu naheliegenden Fragen:

- Kleine Kapitalgesellschaften weltweit (MSCI World Small Cap) haben ihren Wert im Betrachtungszeitraum verdreifacht, die im S&P 500 enthaltenen großen Unternehmen fast verfünffacht. Warum sollte das zukünftig anders sein?

- Unternehmen in Schwellenländern (MSCI Emerging Markets IMI) haben ihren Wert lediglich vereineinhalbfacht. Was spricht für eine zukünftig andere Entwicklung? Und falls diese nicht absehbar ist: Warum haben Schwellenländer-Unternehmen im Masarwah-Portfolio einen Anteil von 25 %?

Fazit: Werden Alternativen zum MSCI World vorgeschlagen, kann ein einfacher Backtest der Kursentwicklung bereits einen hilfreichen ersten Eindruck vermitteln. Und zu naheliegenden Fragen führen …