Die Liquiditätsplanung ist ein wichtiges betriebswirtschaftliches Instrument. Gleichzeitig sind traditionelle Finanzpläne gerade im Ernstfall problematisch. Warum ist das so?

Mit Ihrer Liquiditätsplanung steuern Sie die Zahlungsfähigkeit Ihres Unternehmens: Sie können drohende Liquiditätsengpässe erkennen und Gegenmaßnahmen ergreifen. Einen Liquiditätsplan können Sie mit Excel erstellen. Googeln Sie einfach nach Mustern. Sie werden im Netz zahlreiche finden.

Mit Ihrer Liquiditätsplanung steuern Sie die Zahlungsfähigkeit Ihres Unternehmens: Sie können drohende Liquiditätsengpässe erkennen und Gegenmaßnahmen ergreifen. Einen Liquiditätsplan können Sie mit Excel erstellen. Googeln Sie einfach nach Mustern. Sie werden im Netz zahlreiche finden.

Beim Googeln nach „Liquiditätsplan“ werden Sie auch erkennen, welchem Zweck Liquiditätspläne häufig dienen. Liquiditätspläne sind z.B. ein fester Bestandteil jedes Businessplanes. Sie erstellen einen Businessplan, um Ihr Geschäftsmodell speziell in der Gründungsphase zu beschreiben. Einen Businessplan benötigen Sie auch, wenn Sie öffentliche Fördergelder in Anspruch nehmen wollen. Und dieser Businessplan enthält stets auch eine Liquiditätsplanung.

Ein klassischer Liquiditätsplan ist in erster Linie eine „Liquiditätsrahmen-Bedarfs-Planung“. Er zeigt, welchen Liquiditätsrahmen Sie benötigen, wenn sich Ihr Unternehmen plangemäß entwickelt. Mit „Liquiditätsrahmen“ ist dann meist der Dispositionskreditrahmen angesprochen, den Sie bei Ihrer Bank benötigen.

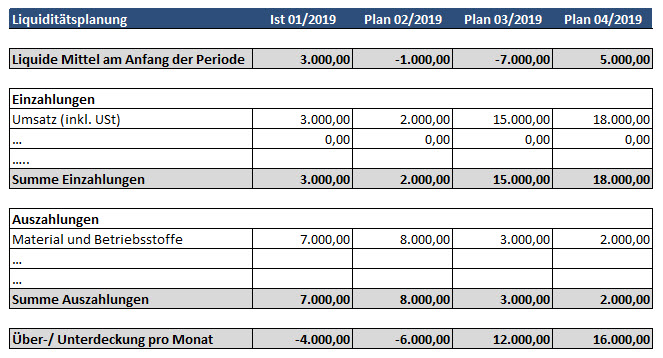

Ein stark vereinfachtes und reduziertes Beispiel für einen Liquiditätsplan könnte wie folgt aussehen:

Dabei zeigen einige Überlegungen die Tücken eines derartigen klassischen Liquitätsplanes.

Das obige Beispiel zeigt an den Monatsanfängen einen maximalen Kreditbedarf von 7.000 Euro (Anfang 03/2019). Ist das aber der maximal mögliche Kreditbedarf, der sich aus den Zahlen ergibt?

Was könnte z.B. im März 2019 passieren? Für diesen Monat zeigen die Zahlen Auszahlungen von 3.000 Euro an sowie Einzahlungen von 15.000 Euro und einen Kreditbedarf von EUR 7.000 Euro am Anfang des Monats (-7.000 liquide Mittel).

Es könnte sich also irgendwann im März ein maximaler Kreditbedarf von 10.000 Euro ergeben. Dieser Kreditbedarf tritt ein, wenn im Verlauf von 03/2019 die Auszahlungen von 3.000 Euro für Material und Betriebsstoffe vor den Einzahlungen aus Umsätzen in Höhe von 15.000 Euro anfallen.

Kurzum: Der Liquiditätsplan zeigt den maximal möglichen Kreditbedarf nicht, da er lediglich auf den jeweiligen Monatsanfang abstellt.

Und damit ist bereits ein Aspekt angesprochen, warum traditionelle Liquiditätspläne im Ernstfall problematisch sein können: ihr Periodenbezug. Traditionelle Liquiditätspläne bilden die Liquidität nur zu bestimmten Zeitpunkten ab: am Anfang und am Ende der zu Grunde liegenden Perioden. „Liquide sein“ bedeutet aber, dass Sie Ihre Verbindlichkeiten jederzeit rechtzeitig und vollständig begleichen können. Und das heißt: jederzeit auch innerhalb der Perioden, die dem Liquiditätsplan zu Grunde liegen.

Liquidität: jederzeitige Zahlungsfähigkeit

Was passiert aber, wenn sich Ihre Ausgaben am Monatsanfang häufen? Und gleichzeitig Ihre Einnahmen am Monatsende? Dann zeigt Ihr Liquiditätsplan eventuell für den einzelnen Gesamtmonat, dass Sie ausreichend Liquidität haben. Gleichzeitig kann es sein, dass dies an vielen einzelnen Tagen des Monats nicht stimmt. Dass Sie also insolvent sind, bevor irgendwann im Monatsverlauf Zahlungseingänge eintreffen.

Ein weiteres Manko traditioneller Liquiditätspläne ist eng damit verbunden: Traditionelle Liquiditätspläne enthalten Summen von Zahlungen in den zu Grunde liegenden Perioden. So geht z.B. beim obigen Liquiditätsplan um Monatssummen von Zahlungsarten. Dabei ist es natürlich problematisch, wenn sich einzelne Zahlungen verschieben, die in diesen Summen enthalten sind.

Wenn sich Zahlungen verschieben, müssen Sie nämlich stets doppelt korrigieren: dort wo die einzelne Zahlung aus einer Summe herausgenommen werden muss. Und dort, wo Sie die Zahlung jetzt erwarten.

Weil sich Zahlungen oft und immer wieder verschieben, werden Sie stets und immer wieder doppelt korrigieren müssen. Und natürlich sind gerade in brenzligen Situationen ständige Korrekturen kritisch.

Einen Liquiditätsplan für den Ernstfall werden Sie also anders aufbauen müssen. – Und wie? Darauf wollen wir in Teil 2 eingehen…